当前位置:第05号 >> 文章详情

关于我省农业保险工作的调查报告

根据省人大常委会2015年度工作计划安排,上半年,在省人大常委会副主任王玲的带领下,省人大农业与农村委员会就我省农业保险(含林业,以下简称“农保”)工作情况,先后到荆门、潜江、天门等实地调研,并赴江西、安徽进行了学习考察。现将有关情况报告如下:

一、基本情况

(一)主要农业险种和开展情况

按照“政府引导、市场运作、自主自愿、协调推进”的原则,2007年8月,我省启动能繁母猪、奶牛、水稻保险试点,2010年,开展棉花和油菜保险试点, 2013年,启动森林保险试点。9年来,我省农保工作克难前行,试点范围逐步扩大,试点品种逐步增加,运行机制逐步完善,全省政策性农保工作得到较快发展,农业风险保障体系初步形成。

截至2014年底,我省开办的政策性农保有:水稻、油菜、棉花、能繁母猪、奶牛、森林6个险种。水稻、能繁母猪、奶牛保险三个险种基本覆盖全省,棉花、油菜、森林保险选择部分县市试点。其中,在天门开展了棉花保险试点,在潜江、钟祥、当阳、武穴、公安5县市开展了油菜保险试点,在神农架、房县、竹溪、丹江口、宜都、咸丰、恩施市、崇阳、通山、罗田、麻城、谷城、南漳、京山14个县市区开展了森林险试点。

在我省已开办6个农业险种中,水稻保险承保面积从2008年的2522万亩扩展到2014年的2725万亩,累计承保19593.97万亩,签单保费29.77亿元,支付直接赔款16.27亿元,提取巨灾风险准备金6亿元;油菜保险承保面积从2010年的117万亩增长到2014年的203.94万亩,累计承保993.34万亩,签单保费9933.37万元,赔付金额3304.82万元;棉花保险承保面积从2010年的64万亩到2014年的60.50万亩,基本持平,累计承保315.48万亩,签单保费8833.44万元,总赔付额4083.25万元;能繁母猪保险已覆盖全省,累计承保1588.84万头,实现保费收入9.5亿元,赔付金额6.36亿元;奶牛保险也覆盖全省,累计承保170598头,签单保费5561.48万元,赔款总额8387万元;森林保险累计承保公益林3321.91万亩、商品林772.61万亩,实收保费6141.81万元,赔付1182.7万元。

(二)我省主要险种的保额、费率及政策补贴情况(见表1)

表1 我省主要险种的保额、费率及政策补贴表

二、工作成效

(一)保险覆盖面逐步扩大

截至2014年底,农保已覆盖全省13个市州、86个县区、804个乡镇、18112个村,累计参保农户达5551.39万户次,各类保险机构共实现保费收入34.01亿元,累计赔付保险金额19.6亿元,受益农户达3145.21万户。森林保险促进了林权抵押贷款工作的顺利开展,全省林权抵押面积达234.14万亩,贷款农户89.43万户,贷款金额70.25亿元,为林业发展注入了新的活力。

(二)农业抗风险能力不断提高

农保有效减轻了政府救灾抗灾压力,缓解了农民因灾返贫致贫的问题,在稳定农业生产、保障农民增收、促进农村经济社会发展等方面发挥了积极作用。2010年我省遭遇暴雨灾害,保险赔付水稻受灾严重的武汉、荆州、咸宁和监利金额达1.5亿元;2012年十堰、襄阳遭受特大暴雨灾害,荆门、随州持续干旱,获水稻保险赔款1.9亿元;2013年我省旱灾严重,保险赔款2.6亿元;2009年武汉爆发奶牛口蹄疫情,保险公司支付奶牛赔款1862.4万元。

(三)财政支农效应明显放大

截至2014年,全省累计投入财政保费补贴31.48亿元,为农业提供风险保障1108.58亿元,拓宽了财政资金支农渠道,放大支农效应,起到了“四两拨千斤”的作用。特别是带动各级财政资金的投入,仅2014年,各级财政农业补贴资金4.8286亿元,其中,中央财政配套2.5733亿元,省级1.7389亿元,县级0.5165亿元。同时,通过一对一的保险理赔,掌握了农业灾害的真实情况,促进精准救灾,提高了财政资金使用效率。

(四)农民防灾意识日益增强

随着农保工作不断深入,通过宣传引导、承保咨询、灾后理赔等,加深了农民对保险政策的理解,风险防范意识进一步提高,主动参保农户逐年增多,尤其是种养殖大户的需求日益强烈。天门黄潭镇水庙村村民吴永清说:“农保给农民吃了一颗定心丸,让我们心里有底,种田有了靠山。”

(五)部分特色险种成效显著

在开展政策性农保的同时,各地还结合实际,围绕发展现代农业,积极探索,开展了一系列的区域性特色农保业务。武汉开展“菜篮子”保险试点,市、区两级财政分别给予30%和30%-50%保费补贴,将蔬菜、玉米、西甜瓜、辣椒、钢架大棚等纳入地方财政补贴保障范畴,促进农业生产要素向特色优势品种聚集。2014年,由县级财政按比例给予养殖户保费补贴,在全省36个县(市、区)开展了育肥猪价格指数保险试点,即当育肥猪市场价格和玉米价格比值低于约定系数6:1时,保险公司按约定进行经济补偿。全年承保育肥猪118.93万头,保费收入2891万元,提供风险保障17.84万元。该险种保费规模、保障程度、承保头数均居全国领先地位。武汉、宜昌、潜江、大悟等地开展设施农业、烤烟、小龙虾养殖、茶叶等保险试点,都已成为政策性农保的有效补充。

三、主要问题

(一)重视程度不够发展不快

我省农保工作起步较早,2008年在全国保费规模居第7位,中部六省居第2位,但发展速度不快,落后于周边省份。2013年我省农保规模居全国第14位,在中部六省居第4位,低于湖南、安徽、河南;2014年居全国第17位,在中部六省降至第5位,仅高于山西。我省油菜产量连续18年居全国第一位,棉花种植面积居全国第四位,但纳入中央财政补贴的油菜、棉花保险多年来一直停留在少数地区试点状态,未能全省铺开。而同属中部农业大省的安徽,2008年出资组建了地方专业农保公司,2009年将农保纳入省政府一号工程,作为各级政府目标考核内容,到2011年,粮棉油等大宗农作物基本实现全覆盖,承保率居全国第一。据财政部统计数据,2013年中央拨付财政补贴资金126.88亿元,其中拨付我省2.72亿元,仅占总额的2.12%,这与我省作为农业大省的地位不相称。究其原因与我省对农保认识偏差不无关系,一是将农保等同于商业保险,忽视了其惠农政策的功能,没有很好的形成“政府引导,市场运作,自主自愿,协同推进”的工作格局;二是认识程度不够高,没有认识到农保是新形势下依法治农和依法惠农的重要手段,特别是我国加入WTO后,农保是国际通行的补贴农业的绿箱政策;三是对农保服务农村深化改革的作用认识不够,特别是对其服务农村新型经营主体,促进土地流转和农业产业结构转型升级的作用认识不够。

(二)农保制度不够完善

一是财政配套补贴制度不完善。由于没有切合实际的实施细则,一方面,农业大县对农保的需求很大,但因为农业大县往往是财政小县,其财政配套补贴压力也很大,补贴配套的能力差,影响了农保的覆盖面,致使部分农户无法享受农业保险的惠农政策;另一方面,财政大县虽然有配套补贴能力,但受我省农保政策限制,无法采取进一步扩大农保覆盖面的财政补贴措施。二是保险经费管理制度不完善。在农保实际操作中,需要基层乡镇涉农机构及相关人员的协助与支持,其中产生的工作经费目前尚无明确的管理制度,客观上造成了农险费用的列支不规范和归集不准确。三是大灾风险分散机制不健全。农业生产是“露天工厂”,农业灾害发生的不规则性、突发性和巨灾性不断加剧。我省目前尚未建立财政支持、多方参与的较完善农业大灾风险分散体系,农保体系抵御大范围的自然灾害和重大传染性疫病的能力较弱,存在安全性、稳定性和可持续性不强的问题。四是没有建立保额、费率、保费等调整机制,导致保额、费率等近10年来一成不变,不适应农保发展需求。

(三)险种少覆盖面比较窄

中央财政提供保费补贴的农保险种有15个, 而我省仅开办水稻、油菜等6个险种。其中,森林、油菜、棉花还停留在试点阶段,油菜保险仅限于钟祥等5县市,占全省种植面积的10.8%,棉花保险仅在天门开展,占全省种植面积的10.2%。而中部邻省农保险种均多于我省,安徽开办了10个险种(见表2),湖南开办了9个险种,河南开办了14个险种,且多数实现了全覆盖。有些险种我省早应开办,但至今还在等待中。我省是生猪调出大省,“十二五”末生猪出栏数量将达到4500万头。但目前仅开办了少量商业性育肥猪保险试点,而湖南、河南、安徽、江西、四川、重庆等中部及周边省份基本实现了全覆盖,享受到了中央财政50%的保费补贴。对本地特色农产品保险也缺乏地方财政政策支持。我省是水产养殖大省,连续19年保持全国淡水产品总产量第一地位。水产养殖风险集中,对保险的需求也很大,但由于财政补贴政策缺位,导致出现养殖户交不起保费、保险公司不敢承保的尴尬局面。

表2 安徽省政策性农业保险试点品种、费率表

(四)保障水平比较低

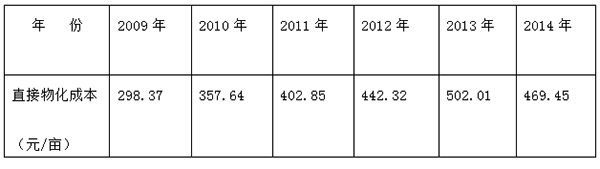

目前,我省农保理赔金额普遍偏低,能繁母猪每头1000元,奶牛每头6000元,勉强与全国持平,但水稻和油菜每亩理赔金额最高只有200元,低于全国平均水平(380元),也低于周边的湖南(320元)、江西(300元)、安徽(330元)和四川(400元),更不能与先进省份相比。我省水稻、油菜、棉花等保险理赔金额达不到农民最基本的物化投入,极大地挫伤了农民的投保积极性。以水稻物化成本为例(见表3),2008年出台的《湖北省政策性水稻保险条款》规定,水稻每亩保险最高赔付金额为200元,这一保额与当时的水稻种植物化成本是一致的,也是全国大部分地区通用的标准。但随着农资价格和机械工价大幅上涨,水稻种植成本较六年前早已翻了番、拐了弯,200元的保额已远不及水稻物化成本。据调查,目前全省各地的水稻每亩平均物化成本在500元左右,以松滋王家桥镇杨树河村为例,每亩物化成本为592.5元。其中:机械整田120元、种子122.5元、肥料140元、农药100元、收割机110元。周边省份水稻保额都根据实际情况上调至每亩300元以上,贵州省已达每亩500元。

表3 水稻种植直接物化成本定点调查表

(五)农保经营主体专业化程度不够高

一是保险服务网络不健全。我省没有组建专业的农保公司,农保业务以人保财险和中华联合财险为主导,他们的业务重点在城市,县乡服务网络较为薄弱,近半数的乡镇没有专业的服务网点。二是农保市场的竞争不充分。目前,我省采取由省保监局前置审批资格的管理方式,导致市场主体单一,不能形成竞争态势,不利于农保市场健康发展。三是经营不够规范。有的保险凭证没有完全发放到户,有的集中在村委会,有的在保险公司电脑里,导致部分投保农民不知情;有的因无法保费收取到户,由村委会垫付或者由乡镇政府垫付,造成个别地方出现挪用保费、截留赔款的违法行为。四是理赔存在不及时、不足额、不透明的现象。查勘定损力量不足,定损程序复杂、标准掌握不准,导致理赔时间过长、不足额现象。五是理赔资金管理制度需要完善。虽然保险公司对理赔资金基本实现了打卡到户(无现金支付),但需要进一步加强对理赔资金的跟踪监管,严格执行理赔公示制度,保障受灾农户的知情权,防止赔款被截留挪用,确保受灾农户及时足额得到赔款。

(六)服务创新能力不够强

一是对培育农村新型经营主体支持不够。我省专业大户、家庭农场、农民合作社等各类新型经营主体快速增长,截至2014年底,全省农民合作社达50420家,注册家庭农场12397个,年销售额30亿元以上农业龙头企业22家,10亿元以上龙头企业62家,规模经营产生的总量已成为粮食安全和农产品供应的重要力量。这些新型经营主体保险意愿强烈,但现有农险产品设计远不能满足其需求。钟祥新布局谷物专业合作社理事长李逢萍说:“专业大户投入大、风险大,我们想保的,保不了;能保的,标准低,手续繁”。二是创新力度不够。我省区域性特色农业保险业务除育肥猪价格指数保险等少数险种外,其他要么没开展,要么还处于试点阶段, 创新力度与先进省份相比,相形见绌。邻省安徽按照“保费低廉、保障适度、保单通俗”的原则,创新开发了46个特色保险产品,基本覆盖其主要特色优势农产品,还以县为单位开展了的种植业保险风险区划、粮食目标价格保险、天气指数保险等。三是金融服务功能不强。还没有形成保险机构与基层政府、涉农信贷机构合作模式,在化解农村融资难、融资贵问题上没有发挥应有的作用。

(七)农民参保积极性不够高

小规模分散的农户不仅是我省种养殖业的主体,也是农保的投保主体。从调查情况来看,有很大一部分农民不知道还有农保,有的农民交了3.5元/亩的水稻保费,却不知道国家补贴了10.5元/亩。绝大多数农民不知道投保后的权利和义务。有的农民认为有些作物旱涝保收,没有投保的必要。灾后赔付数额偏低,对农民没有吸引力。在灾后理赔过程中,绝大多数农民不具备相关专业和法律知识,又没有相关部门和人员对其指导,导致农民的权益得不到保障,加之没有申诉渠道,严重挫伤了农民投保积极性。

四、几点建议

党的十八届三中全会提出要“完善农业保险制度”,习近平总书记指出“农业保险一定要搞好”,《国务院关于加快现代保险服务业的若干意见》明确提出了各地要结合自身实际,拓展保险的广度和深度,扩大保险覆盖面,提高保障程度的要求。我省农保要以服务能力与管理水平提升为主线,加大改革、创新、发展力度,着力推进“提标扩面、拓展功能”,逐步实现 “三个并重、三个转变”,即从保成本向保收益并重转变、从保自然风险向保市场风险并重转变、从保一般农户向保新型农业经营主体并重转变,服务我省现代农业建设。为此,提出如下意见和建议:

(一)进一步完善农保制度

一是减轻基层负担。贯彻落实《国务院办公厅关于金融服务“三农”发展的若干意见》,提高中央和省级财政对主要粮食作物保险的保费补贴比例,逐步减少或取消产粮大县的县级保费补贴。同时,省政府要出台农保的优惠政策,调动地方政府重农抓粮特别是农民种粮的积极性。二是探索“无赔款优待”等保费收缴办法。收费难是困扰我省农保的普遍性问题,可借鉴四川等省份的做法,制定 “无赔款续保优待”办法,在保险责任期满后,对在保险责任期限内未产生赔款的农户,减免来年自缴保费部分由经办保险公司承担,提高农民参保的积极性。三是出台农保工作经费管理办法,明确其列支渠道、列支比例等,从制度上杜绝各种不规范运作及腐败等现象。四是建立与我省现代农业发展相适的保额、保费、费率调整机制。五是健全农业大灾风险分散机制。健全由财政支持、相关部门共同参与的农业保险大灾风险分散机制,完善农保大灾风险准备金制度,除保险公司自提自缴基金外,鼓励通过财政补贴、防灾减灾资金等多渠道筹措资金,以切实提高抗风险能力。

(二)提高农保专业化服务水平

一是鼓励市场竞争。坚持农保工作原则,充分发挥市场配置资源的作用,培育农保市场。引入适度竞争机制,用公开招标的方式选择保险公司,实行优胜劣汰。在政府指导下,保险公司公布险种、费率、档次等,由农民自主选择。对工作开展好的保险机构给予奖励,对违规经营,损害农民利益的予以惩处,以鼓励竞争,增强活力。二是规范保险行为。建立和完善农保监督机制,加强对农保机构的监管,完善农保资金管理制度,确保全程监管。依法规范投保和理赔行为,由气象、农业、畜牧等部门专业人员组成独立专业委员会,专门负责农业灾害查勘理赔定损的认定工作,提高灾害定损的科学性和公信力。建立理赔限时服务制度,灾害提前预赔付制度。三是提升专业化服务能力。健全覆盖全省的市县乡村四级农保服务网络,建立专业的基层驻点员和协保员队伍,做到“网络连成片,服务面对面”。充分利用农保电子档案和农保地理信息系统等信息技术手段,提高管控能力与服务水平。四是发展农业基础设施保险、农机保险、天气指数、价格指数、产量保险、农业巨灾保险等新农险品种,不断提高农业保险信息化水平和创新能力。

(三)增加主要农产品和优势特色农产品财政补贴险种与范围

中央明确提出:“三农”保险上要做到中央支持保大宗、保成本,地方支持保特色、保产量,有条件的保价格、保收入。我省是农业大省,也是农业灾害,特别是自然灾害频发的省份。根据当前农业发展的实际,要进一步增加相关保险险种,扩大政策惠农覆盖面。一是增加玉米和小麦等粮食品种的保险。玉米、小麦两大作物产量占全省粮食产量的近四成,直接关系到我省粮食增产、农民增收。二是增加育肥猪保险。我省生猪年出栏已经超过4000万头,位居全国第五,生猪产值已超过800亿元,在全省大宗农产品产值排名第一,已成为全省农业农村经济发展的支柱产业。育肥猪保险已列入中央财政补贴目录,要充分利用中央财政补贴政策开设政策性育肥猪保险。三是扩大油菜、棉花保险试点范围。我省是全国重要的油菜和棉花商品生产基地,油菜总产连续19年位居全国第一,棉花种植面积位居全国第五,2010年开展的油菜和棉花保险试点效果很好,基层呼吁强烈,目前试点面积只占种植面积的十分之一,要由点到面,扩大到全省。四是建立健全我省地方特色农保(如水产养殖等)补贴政策。在菜果茶、畜禽产品、水产品优势主产县(市、区)开展特色优势农产品生产保险。

(四)提高农保保障水平

一是提高保险保额。财政部《关于进一步加大支持力度做好农业保险保费补贴工作的通知》中指出:“自2012年起,中央财政将支持各地结合实际、按照相关规定,提高农业保险保障水平,覆盖农业生产直接物化成本。对于因为覆盖直接物化成本而增加的保费,中央财政将根据现行规定给予保费补贴。对于高于直接物化成本的保障部分,可由地方提供一定比例的保费补贴”。目前我省水稻种植物化成本在500元/亩左右,要将水稻保险金额提高到不低于400元/亩。同时,将保险费率由7%降为6%,并适度降低县级财政分担比例。二是提高赔付额。在现有保费不变的前提下,研究提高赔付额的途径和方法。三是将主要粮食作物产量保险试点纳入财政补贴范围。我省在黄石大冶试点的水稻产量保险效果很好,受到种粮大户欢迎,但由于该险种目前是商业险种,市县能提供的补贴金额有限,农民的承受能力还无法负担水稻产量保险较高的保费。要根据当前农业生产转型升级的实际,将主要粮食作物产量类保险保费纳入财政补贴范围,减轻农户负担,增加种植大户的投保积极性,扩大承保范围,为农业生产提供更高更全面的风险保障。

(五)积极支持新型农业经营主体

中央一号文件明确提出要加快构建新型农业经营体系,政策性农保是提高农业新型经营主体抗风险能力、加快其发展的重要保证。一是明确新型农业经营主体的参保资格。要明确通过土地流转的农民专业合作社、种粮大户、家庭农场等新型主体可以成为农保参保对象。二是据实际计量面积参保。由于历史原因,取消农业税前,我省许多农业生产用地实际面积大于计税面积,新型经营主体从农户手中按实际面积流转土地,只能以计税面积参保,灾后受偿远低于实际生产投入。三是开发有针对性的险种。现行农业险种保额过低,对新型农业经营主体难以起到应有的保障作用。钟祥常发农机服务专业合作社,2013年种植水稻10380亩,缴纳保费3.63万元, 因旱灾致1500亩减产,生产费用损失60余万元,获赔仅16万元,无法弥补生产性损失。而安徽的“政策性农险保基本+补充险保收益”模式,实现了保成本和保收益并重,提高了新型主体抗御自然风险和市场风险能力,深受农户欢迎。

(六)构建具有湖北特色的农保体系

一是健全完善农业保险的组织架构。强化对农保工作的领导,进一步明晰部门职责,明确省农业厅为省农保牵头单位,统筹相关工作, 负责农保工作的行政管理,省财政、保险监管和省政府金融办等部门分工协作,形成工作合力。健全政府支持下的基层农保服务体系,调动乡镇农经站、农技站、村两委等基层组织的积极性,推动我省农保快速健康发展。二是建立我省国有资本出资或控股的专业农业保险公司。农业保险专业性强,现行的财产保险公司主要经营工矿企业、城市居民财产保险,进入农业保险“水土不服”,特别是二级法人公司,自主性不大,创新能力受限,不能适应农业保险要求。全国现在农业保险做得好的都是设立了省级国有农保公司的省份,其具有天时、地利、人和的优势。据测算,我省每年农业保险市场规模在50亿元左右,成立国有农保公司,不仅能促进农业保险的快速发展,还能大力服务农村深化改革。通过建立湖北特色的地方政府、农保机构、信贷机构的合作模式,在农村金融改革上大显身手。发展农村小额信贷保险,扩大林权抵押贷款保险试点面,开展“保险+信贷”试点,推进农保保单质押贷款、家庭农场综合保证保险等,拓展农保金融功能,使农保成为撬动我省农村金融发展的金钥匙。破解种养大户、家庭农场等规模经营主体投入不足、贷款难等难题,促进我省农业产业结构转型升级。