当前位置:第05号 >> 文章详情

关于对《湖北省人民代表大会常务委员会关于耕地占用税具体适用税额标准的决定(草案)》的说明

——2019年7月23日在湖北省第十三届人民代表大会常务委员会第十次会议上

省财政厅厅长 龙正才

主任、各位副主任、秘书长、各位委员:

按照会议安排,现将我省耕地占用税具体适用税额标准有关情况报告如下:

一、背景情况

十三届全国人大常委会第七次会议通过《中华人民共和国耕地占用税法》(以下简称耕地占用税法),自2019年9月1日起施行。耕地占用税立法的总体原则是:“按照税制平移思路,保持现行税制框架和税负水平总体不变,将《中华人民共和国耕地占用税暂行条例》上升为法律。”耕地占用税法基本平移了原暂行条例规定,主要变化是:取消了关于经济特区、经济技术开发区和经济发达且人均耕地特别少的地区适用税额可以适当提高的规定;增加了人均耕地低于零点五亩的地区可以加成征收的政策;提出了建立涉税信息共享机制和工作配合机制的要求。

我省现行耕地占用税适用税额是根据2008年实施的《中华人民共和国耕地占用税暂行条例》制定的,国家核定我省平均税额不低于25元/平方米,气税额档次设置由各省在国家核定平均税额幅度内自行设定。我省将全省耕地占用税额确定为7个档次,实际平均税额为31.59元/平方米。

根据耕地占用税法规定,耕地占用税具体适用税额和税额浮动标准由各省人民政府确定后提出,报同级人民代表大会常务委员会决定。按立法要求,省财政、税务、自然资源部门密切协同,在深入调查研究,反复征求意见,精心分析测算基础上,本着税制基本平移,保持税负总体稳定的原则,研究提出了我省耕地占用税适用税额标准。

二、我省耕地占用税适用税额建议

坚持依法依规、税负稳定、利于征管的原则,在兼顾税收公平和地方经济发展水平的同时,以行政区划为基准,提出我省耕地占用税适用税额标准建议如下:

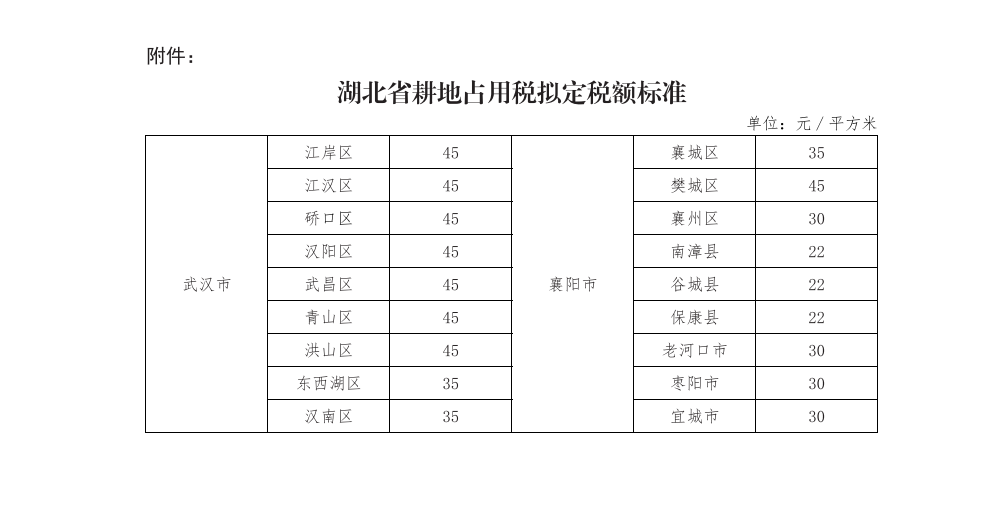

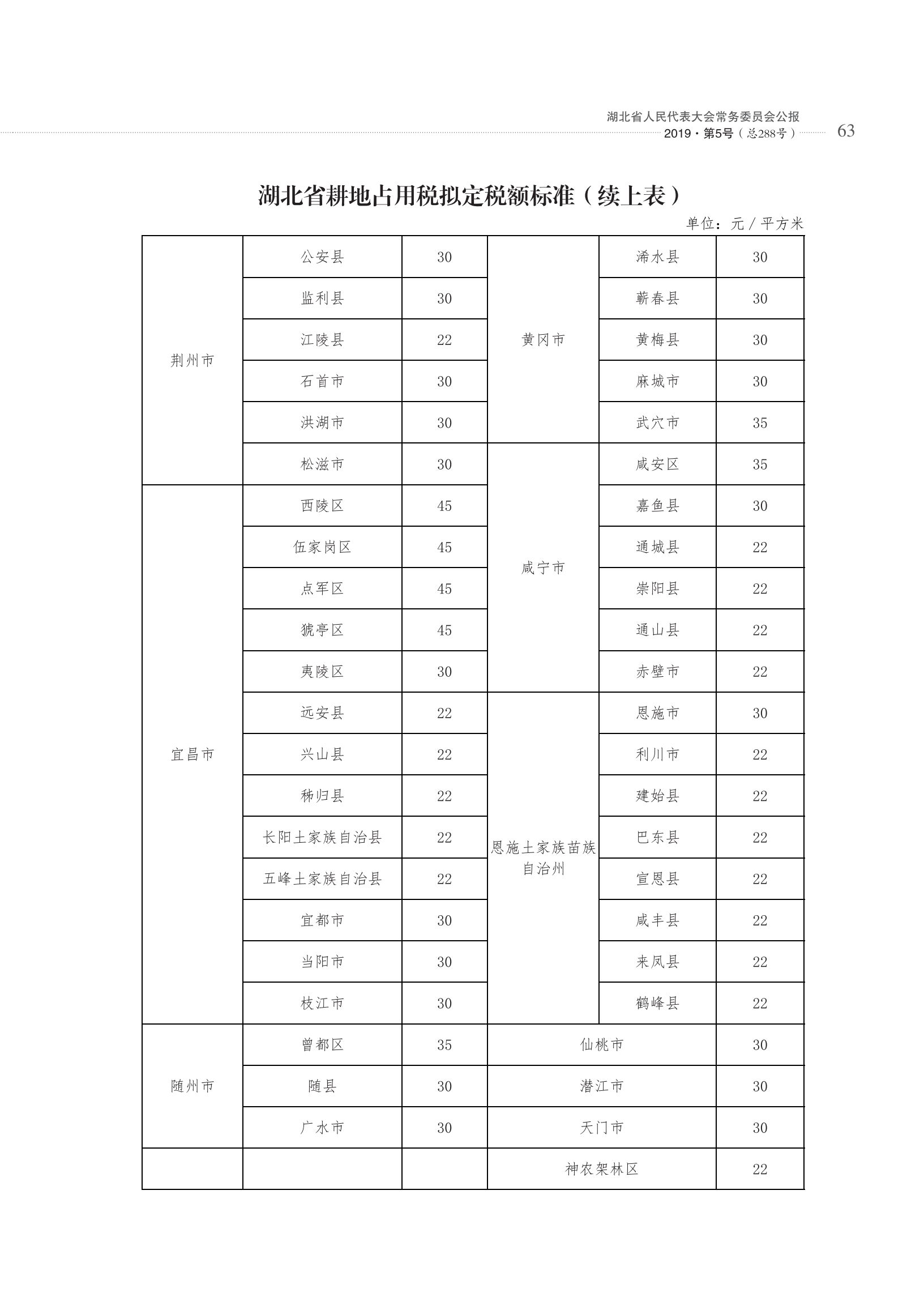

(一) 适用税额标准。综合考虑各地园林草地占比和经济发展水平等因素,遵循税法规定拟定各县(市、区)人均耕地面积0.5亩以下的税额标准为45元/平方米;人均耕地面积0.5—1亩的税额标准为35元/平方米;人均耕地面积1-2亩的税额标准为35元/平方米、气30元/平方米;人均耕地面积2—3亩的税额标准为30元/平方米、22元/平方米(见附件)。

按上述标准,全省103个县(市、区)平均税额31.43元/平方米,较现行平均税额31.59元/平方米减少了0.16元/平方米。按2018年度实际耕地占用情况测算,新标准可实现收入105.03亿元,较当年实际收入105.47亿元略有降低。新拟定标准基本实现了税负稳定,符合税法关于不低于国家核定平均税额水平的要求,与我省经济社会发展水平相适宜。

(二) 对人均耕地低于零点五亩的地区不加成。耕地占用税法规定:对人均耕地低于零点五亩的地区,可在本地区适用税额的50%幅度内提高耕地占用税适用税额。主要是考虑省人均耕地低于零点五亩地区主要集中在武汉、黄石、十堰、宜昌、襄阳、鄂州、黄冈等地中心城区,现行适用税额已是顶格税额标准。

(三)对占用其他农用地比照占用耕地征税。耕地占用税法规定:占用园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其它农用地建设建筑物、构筑物或者从事非农业建设的,可在本地区适用税额的50%幅度内降低耕地占用税适用税额。我们对占用其他农用地比照占用耕地征税,主要理由:一是我省现行征管模式将占用园、林、草地视同占用耕地征税,符合平移要求,同时具有一定征管基础;二是园林草等其他农用地缺乏统一有效的认定标准,对这些农用地比照耕地征税有利于简化税务申报和企业便捷纳税;三是从生态保护角度考虑,对其他农用地比照耕地征税有利于贯彻长江经济带生态优先、绿色发展理念,体现生态保护的政策导向。

以上建议,请予审议。